Как закрыть кредиторскую задолженность без оплаты?

Порой компании сталкиваются с проблемой погашения кредиторской задолженности в силу тех или иных причин. Часто невозможность возвраты долгов связана с ликвидацией организации – кредитора, истекшим сроком исковой давности или отсутствием у дебитора материальных богатств. Что можно сделать в этой ситуации?

Можно оформить договор цессии, переуступив обязательства или право требования другим лицам, или попросту списать просроченные долги. Рассмотрим, как закрыть кредиторскую задолженность без оплаты. Какие документы понадобятся для осуществления данной операции, и каков порядок действий.

Содержание

Как закрыть кредиторскую задолженность

Обычно по итогам инвентаризации можно выявить кредиторскую задолженность и установить её размер, все данные указываются в акте по форме № ИНВ-17. Решение о списании долгов принимает руководитель организации, подписывая соответствующий приказ на базисе бухгалтерской справки. Это официальный документ, который составляется в свободной форме, и содержит информацию о величине долгов и причинах их ликвидации.

Главный критерий для закрытия задолженности заключается в признании её безнадежной на основании различных документов: соглашение сторон, выписка из ЕГРЮЛ, акт оказания услуг или выполненных работ, накладная, квитанция по оплате и т. д. При этом безнадежными долгами считаются такие, у которых прошел срок исковой давности.

В соответствии с законом РФ, период исковой давности равен 3 года, а начинается он с того момента, когда сторона узнала о возникновении задолженности или должна была быть об этом уведомлена. При этом данный период времени обновляется, если от кредитора поступило исковое заявление о взыскании задолженности, или дебитор каким-либо образом подтвердил наличие неисполненных обязательств (оплата штрафов, ответ на претензию, предложение об отсрочке платежей и т. д.).

Внимание! Можно закрыть задолженность до окончания срока исковой давности только в случае упразднения кредитора на основании выписки из ЕГРЮЛ.

Порядок действий при закрытии кредиторской задолженности без оплаты заимодателю будет следующим:

- Составление приказа о проведении инвентаризации на предприятии, где необходимо указать срок проверки и структуру компетентной комиссии по осуществлению данного мероприятия.

- Осуществление инвентаризации в компании по соответствующему приказу под расписку уполномоченного лица за правдивость учетных данных.

- Сверка всех имеющихся сведений бумажных и электронных баз.

- Оформление акта инвентаризации расчетов с кредиторами по форме № ИНВ-17 (при необходимости составить заявление-приложение по форме № ИНВ-17п), где необходимо отразить реквизиты кредитора, данные сверки, размер просроченного долга и бухгалтерские счета. Данный документ (2 экземпляра) подписывают все участники комиссии и председатель, справку же только бухгалтер.

- Письменное аргументирование образования долгов на основании различных документов (счета-фактуры, акты сверки расчетов и т.п.) с указанием размера задолженности и времени образования. Для этой цели составляют бухгалтерскую справку.

- Далее необходимо написать приказ о кредиторской и дебиторской задолженности, где будут зафиксированы параметры контрагента и мотивы для списания долгов.

- В бухгалтерском учете ставится соответствующая запись (например, Д 60 К 91-1 — списана кредиторская задолженность).

Стоит отметить, что совокупный размер кредиторского долга повышает налогооблагаемую прибыль юридического лица. Поэтому выгодно закрыть задолженность в период убытков, превышающих величину задолженности, т. к. в такой ситуации организация освобождается от налога на прибыль со списанных долгов.

Где смотреть данные о дебиторской и кредиторской задолженности

Для того, чтобы закрыть долги, необходимо подготовить и проанализировать документы, обосновывающие их наличие, вид и размер. Подобная информация должна публиковаться каждый квартал в дополнении к пояснительной записке (ф. 0503160, ф. 0503760) отдельно по дебиторской и кредиторской.

Кроме того, данные о дебиторской и кредиторской задолженности содержатся в документе, отражающем бухгалтерский баланс (форма № 1). При этом сведения по счетам с другими компаниями указываются подробно: в пассиве пишут информацию по счетам с кредитовым сальдо, а в активе с дебетовым.

Также узнать параметры денежных обязательств можно в приложении к бух. балансу (форма № 5). Во втором разделе указанного документа приводятся такие данные с учетом краткосрочности и долгосрочности. При этом долги, оплата которых должна произойти через год после отчетного периода, выделяются из долгосрочных.

Можно обозначить следующие документы, которые входят в состав ежегодного бухгалтерского отчета по кредиторской и дебиторской задолженности:

- бух. баланс (форма №1);

- доклад о прибыли и убытках (форма №2);

- отчет о трансформации капитала (форма №3);

- документ о движении финансовых потоков (форма №4);

- дополнение к бух. балансу (форма №5);

- пояснительная записка;

- заключение аудитора.

Также задолженность может быть выражена на счетах: 60 «Расчеты с поставщиками и подрядчиками», 63 «Резервы по сомнительным долгам», 66 «Расчеты по краткосрочным кредитам и займам»; 76 «Расчеты с разными дебиторами и кредиторами» и т.д. Одним словом, информация обо всех типах задолженности должна быть отражена в бухгалтерских документах.

Подтверждение дебиторской задолженности

Важно документально подтвердить наличие права требования дебитора к другому лицу, которое не выполнило свои обязательства в положенный срок перед должником как кредитором. Кроме того, для регулирования задолженности организация должна владеть всей необходимой информацией о контрагентах и счетах, а для того, чтобы определить размер долгов необходимо произвести оценку исходя из принятого на предприятии норматива дебиторской задолженности.

Справка! Норматив дебиторской задолженности формируют на основании усредненного значения в сутках или сложением всех показателей. В данном случае применима формула: (остаток дебиторского долга без рассмотрения просроченного) / (образование дебит. задолженности за определенный срок) * 30.

Документы, подтверждающие дебиторскую задолженность могут быть различными: решение суда, исполнительный лист или первичная документация. При этом юридическую силу имеют как оригиналы, так и копии.

Подтвердить возникновение дебиторской задолженности могут такие официальные бумаги, как:

- договор сторон;

- акт сверки;

- платежные квитанции;

- бухгалтерский учет;

- налоговый учет;

- акт оказания услуг или акт произведённых работ;

- накладная на передачу объектов;

- справка;

- решение суда о прекращении процедуры банкротства;

- кассовый ордер;

- выписка из ЕГРЮЛ о ликвидации компании – должника.

Важно производить работу со всеми документами грамотно и своевременно, чтобы избежать негативных последствий. Необходимо также задокументировать и кредиторские долги, чтобы их закрытие состоялось. Для этих целей законом предусмотрены различные акты и формы, например, 0503169.

Оформление кредиторской задолженности

Мы уже выяснили, что кредиторская задолженность определяется по итогам инвентаризации, в ходе которой проводится анализ всех расчетов с контрагентами и составляется советующий акт по форме № ИНВ-17.

Данный документ содержит сведения по всему кредиторскому долгу, включая название кредитора, счета бух. учета, величины долгов с прошедшим сроком исковой давности и прочих.

Акт инвентаризации пишут исходя из доказанных остатков денежных сумм в 2-х экземплярах. К нему прилагается справка с индивидуальными данными всех кредиторов, основанием образования задолженности, её величиной, сроком и причиной списания. После чего руководитель подписывает приказ о закрытии долгов. Таким образом, документальное оформление кредиторской задолженности происходит благодаря акту инвентаризации, специальной справке и приказу о списании.

Если говорить о бухгалтерском учете, то там закрытый кредиторский долг указывают на счете 91. При этом запись «списан размер кредиторской задолженности с прошедшим сроком исковой давности» оставляют на момент констатирования итогов инвентаризации, в соответствии с ч. 4 ст. 11 ФЗ «О бухгалтерском учете».

В налоговом анализе при УСН списанный долг включают в состав внереализационной прибыли в отчетный срок, когда прошел период исковой давности, при этом конкретизировать дату необязательно.

Инструкция по заполнению формы 169

Показатели по кредиторской и дебиторской задолженности заносят в специальную форму 0503169, которая помогает регулировать финансовые потоки. Обычно данный документ пишут сотрудники, ответственные за средства бюджета компании: администратор доходов, получатель денежной суммы и т. п.

В такую форму заносят общие данные обо всех типах долгов и счета бух. учета. Например, для кредиторской это:

- 0.205.00.000 «Расчеты по доходам»;

- 0.208.00.000 «Расчеты с подотчетными лицами»;

- 0.209.00.000 «Расчеты по ущербу и иным доходам»;

- 0.302.00.000 «Расчеты по принятым обязательствам»;

- 0.303.00.000 «Расчеты по платежам в бюджеты»;

- 0.304.00.000 «Прочие расчеты с кредиторами».

Для дебиторской характерны следующие счета:

- 0.205.00.000 «Расчеты по доходам»;

- 0.206.00.000 «Расчеты по выданным авансам»;

- 0.208.00.000 «Расчеты с подотчетными лицами»;

- 0.209.00.000 «Расчеты по ущербу и иным доходам»;

- 0.303.00.000 «Расчеты по платежам в бюджеты».

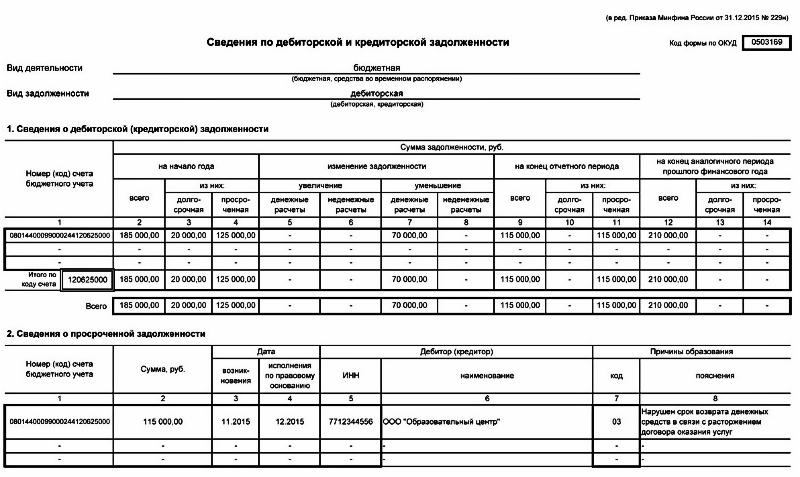

Указанный документ заполняют по каждому виду долгов и типам деятельности отдельно, при этом все значения должны быть задокументированы в регистре бюджетного учета. Рассмотрим подробнее форму 169 кредиторская задолженность, инструкцию заполнения.

Форма состоит из двух разделов: в первом разделе содержится 14 пунктов, во втором нужно заполнить 8 строк. В первом разделе приложения отображается следующая информация:

- Графы 2, 9, 12 – общая совокупность долга на начальный период, конечный и финал подобного отчетного периода за прошлый год.

- Графы 3, 10, 13 – величина долгосрочного долга на старте года, финише и конце отчетного этапа за прошлый год.

- Графы 4, 11, 14 – размер просроченного долга в начале года, в конце отчетного этапа настоящего года и прошедшего.

- Графы 5, 6 – повышение размера задолженности, включая неденежные операции.

- Графы 7, 8 – понижение размера задолженности, включая неденежные операции.

Во втором разделе указываются такие параметры, как:

- Графа 1 – реквизиты счетов бюдж. учета, по которым были описаны остатки просроченного долга на конец отчетного промежутка (раздел 1, графа 11).

- Графа 2 – вся совокупность долгов.

- Графы 3, 4 – дата образования задолженности и срок погашения по соглашению.

- Графы 5, 6 – ИНН контрагента, название организации.

- Графы 7, 8 – код основания возникновения долга с пояснениями.

Данный отчет сдают каждый квартал (1-го апреля, 1-го июля, 1-го октября) и единожды в год (1-го января). Пример заполненной формы 169 вы можете посмотреть на нашем сайте.

Заключение

Закрыть выявленный в результате инвентаризации кредиторский долг можно без оплаты, если она будет признана безнадежной. Далее нужно будет подготовить необходимые документы: акт инвентаризации расчетов, бухгалтерская справка, приказ о списании кредиторской задолженности.

При этом кредиторский долг записывают в специальную форму 0503169 и учитывают при заполнении бух. учета и налогового отчета.