Как получить кредит в банке

Вся жизнь современного общества построена за счет товарно-денежных отношений. Конечно, наличные средства для каждого из нас играют довольно важную роль. Поэтому при необходимости приобретения чего-либо и нехватке капитала, многие решаются на оформление займа. Давайте попробуем разобраться, где и как взять кредит человеку, впервые столкнувшимся с подобной необходимостью, а также последовательность правильных действий при осуществлении им этой процедуры.

Содержание

Выбор среди разнообразия условий

Итак, приняв окончательное решение взять деньги в кредит в банке, вам стоит не торопиться с выбором, а внимательно и досконально изучить, какие именно учреждения и организации могут оказать вам такие услуги. Сегодня это могут быть банки, различные кредитные союзы и организации, предоставляющие микрозаймы. Безусловно, предпочтительным способом для новичка, не имеющего негативной кредитной истории, станет банк.

Именно эти организации предлагают наименее низкие процентные ставки, если сравнивать их с другими кредитующими обществами. Кроме того, являясь клиентом банка, например, получая зарплату на их карту, вы можете рассчитывать на особенные условия сотрудничества.

Также они смогут вам предложить широкий спектр выбора программы кредитования, в зависимости от нужной суммы и поставленной задачи. Правда, не стоит доверять рекламе, говорящей о беспроцентных займах и низких ставках. Помните, своеобразной страховкой от неприятного сюрприза станет вдумчивое и серьезное изучение условий предоставления ссуды. Поэтому не пожалейте времени и внимательно ознакомьтесь со всеми нюансами, прежде чем подпишете соглашение с кредитором.

Разберем поэтапно, что нужно, чтобы получить кредит и правильный порядок действий при этом. Ведь не так редки случаи, когда действуя по сиюминутному наитию, люди годами теряют деньги и нервы, чтобы погасить долги перед банками. Поэтому не стоит забывать, что системный подход к делу станет залогом его успеха в будущем. То есть, вы сможете оформить ссуду на выгодных для себя условиях с минимальными потерями.

Изучаем предложенные программы

Бесспорно, начинать анализ предложений от банков следует с рассмотрения того, что нужно, чтобы взять кредит. Ведь не имея даже примерного представления об этом сервисе, вы рискуете потерять собственные средства в дальнейшем. Любой из выбранных вами кредиторов, как правило, предлагает несколько различных способов оформления займа. Специалисты их условно разделяют на такие основные виды:

- быстрое кредитование;

- обычная ссуда.

Если мы говорим о том, как получить кредит в банке быстро, то есть, не предоставляя кредитору всего пакета документов, включая и справку о ваших доходах, здесь вы должны быть готовы к небольшому сроку погашения займа. Кроме того, процентные ставки будут намного выше, чем во втором случае. Помните, подобным способом банки компенсируют возможные риски, связанные с отсутствием полной и подробной информации о платежеспособности заемщика.

Когда время терпит, и вы готовы предоставить кредитору все нужные бумаги, вам оформят обычный заем. Конечно, этот способ займет некоторое время, но именно он станет оптимальным вариантом. Ведь в таком случае все переплаты будут сведены к минимуму.

Конечно, мы коротко описали лишь основные направления того, как можно взять кредит. Вообще, подобных программ сегодня очень много, поэтому не стоит спешить с выбором первой попавшейся вам. Целесообразно определить для себя несколько вариантов с кредитором. Далее, нужно сравнить условия, предлагаемые каждым из них.

Делать это можно и дома, ознакомившись с программами кредитования, размещенными на официальном портале банка. Как правило, облегчить расчеты возможных выплат вам поможет прикрепленный кредитный калькулятор. Так, вы сможете определиться с оптимальным для себя вариантом ссуды.

Разбираемся в схемах погашения долга

Новичку, никогда ранее не сталкивавшемуся с такой процедурой, нужно знать, что помимо выбора программы кредитования, существует и способ оплаты займа. Поэтому перед тем как взять потребительский кредит, например, выясните детали о будущих платежах. Выбор здесь невелик – сегодня вам предложат погашение ссуды либо аннуитетными, либо дифференцированными взносами.

В первом случае кредитор разбивает выплаты на равные части, которые нужно вносить ежемесячно. Причем вы сначала будете погашать в основном проценты по взятому займу (первая половина срока), а затем – тело кредита. Именно этот вариант удобен кредитору больше всего, ведь проценты начисляются на остаток суммы, а вы в первой половине срока практически не уменьшаете основную часть займа. Так, вы несколько переплатите банку, но удобство для заемщика здесь заключается в статичной сумме ежемесячного платежа.

Приняв решение взять кредит в банке по дифференцированной схеме выплат, вы берете на себя обязательство выплачивать указанные в договоре или самостоятельно рассчитанные суммы согласно графику.

Причем в этой ситуации первые взносы направлены на погашения тела кредита, то есть, общая переплата будет существенно ниже, чем при аннуитетных платежах. Правда, здесь будет довольно велик и размер взноса. Как правило, банки редко заключают подобные контракты, скорее всего, вы сможете добиться этой схемы расчета в виде исключения.

Рекомендации по оформлению ссуды

Попробуем систематизировать информацию о том, как правильно взять кредит в банке. Итак, начинать следует с выбора кредитора. Само собой, здесь выбор за вами, но помните, предпочтительно выбрать тот банк, с которым вы уже сотрудничаете. Далее, следует внимательно проанализировать информацию о различных кредитных программах и выбрать оптимальный для себя вариант.

Предварительную обработку данных можно провести самостоятельно, пользуясь возможностями интернета. Остановившись на каком-либо определенном способе, лучше совершить поездку в банк, чтобы выяснить возможные скрытые детали у консультанта и прояснить, правильно ли вы поняли условия кредитора. Здесь важно уточнить все, что нужно для кредита, например, список документов, который потребуется от вас, целесообразность поиска поручителей и необходимость внесения залога.

Когда речь идет уже о подписании соглашения о займе, не торопитесь ставить подпись под ним. Вы должны внимательно ознакомиться со всеми условиями и нюансами, коих там окажется немало. Особенно досконально изучите все пункты, прописанные мелким шрифтом и сноски от основного текста. Обычно именно в них скрываются дополнительные обязательства, которые вам не были озвучены.

Лучше всего привлечь на этом этапе специалиста, имеющего реальный опыт подобных дел. Помните, вам также нужно уточнить у сотрудника кредитующей организации размер эффективной ставки выплат. Именно это понятие включает в себя все скрытые платежи и комиссионные. Само собой, предварительно нужно определиться со сроком, на который вы планируете брать ссуду, а также просчитать, как именно отразится выплата необходимой суммы на размере взноса при разных способах кредитования. Так, оформляя краткосрочные ссуды, вы будете выплачивать достаточно высокие ежемесячные платежи. Хотя многие эксперты пришли к выводам, что стабильный и высокий доход станет определяющим фактором, когда лучше брать кредит именно таким способом. Причем и переплата банку за оказание услуги окажется минимальной.

Правда, вы должны учитывать еще несколько нюансов. В первую очередь трезво оценивайте собственные финансовые возможности. Так, специалисты утверждают, что брать ссуду целесообразно лишь в тех ситуациях, когда ежемесячный платеж не превысит 30% вашего дохода. Конечно, можно рискнуть и повысить ставку, но в подобных случаях вы сможете столкнуться с невозможностью гасить задолженность. Безусловно, это повлечет за собой множество проблем. Также не забывайте и о возможности снижения процентной ставки. Некоторые кредиторы, например, готовы оформить ссуду под более низкие ставки, если заемщик покажет форму 2-НДФЛ или внесет залог.

Немного о досрочном погашении займа

Перед тем как брать кредит, немаловажно заранее поинтересоваться у сотрудника банка о возможности и условиях досрочного погашения займа. Ведь ситуации, когда вам необходима определенная сумма, которую вы сможете вернуть уже через несколько недель – не редкость. Сегодня кредиторы обязаны предоставить вам такую возможность, поскольку это закреплено на уровне федерального законодательства. Правда, некоторые недобросовестные банки используют юридическую неграмотность населения с целью личного обогащения и накладывают на подобные выплаты различные комиссии и штрафы.

Помните, все эти меры являются противоречащими закону государства. Поэтому заметив подобные условия сразу, вы можете отказаться от подписания такого контракта. Если же соглашение уже заключено, предупредите кредитора о незаконности его действий и подайте судебный иск. Также не стоит забывать что моратории на досрочные выплаты ссуды, устанавливаемые банком, также являются незаконными. Так, оформив автокредит несколько лет назад, вы не могли погасить его досрочно раньше чем через три месяца. Когда речь шла о крупных суммах, например, ипотеке, этот период мог быть увеличен и до полугода, но сегодня таких ограничений быть не должно.

Сводим к минимуму финансовые риски

Итак, надеемся, мы немного помогли вам разобраться в тонкостях оформления ссуды. Однако правильно оформить кредит – еще не значит полностью обезопасить себя от будущих неприятностей. Иногда происходят ситуации, когда человек по каким-либо причинам неожиданно для себя теряет платежеспособность. В таких случаях оптимальным выходом становится страховка. Конечно, страхование наиболее целесообразно, если вы намерены взять в долг довольно внушительную сумму. Купленный полис поможет вам справиться с неожиданными сложностями с минимальной потерей времени и средств.

Еще одним нюансом, на котором эксперты заостряют внимание, станет выбор срока и валюты займа. Оформляя ссуду, старайтесь выбрать ту программу кредитования, где банки предлагают самые короткие сроки погашения задолженности. Помните, чем больше вам дают времени на покрытие долга, тем больше переплата и, соответственно вероятность того, что ваша финансовая ситуация может измениться в худшую сторону.

Если говорить о валюте займа, целесообразно оформлять ссуду теми деньгами, в которых вы получаете доход. Как бы там ни было, эксперты единогласно советуют брать кредиты в рублях.

Чтобы подвести итоги, добавим, выдача банком ссуды – способ заработка этой организации. Конечно, что все условия оформления кредита будут не в пользу заемщика. Ваша задача – вовремя выявить скрытые в договоре моменты, которые могут привести к увеличению ваших расходов в будущем.

-

- Большинство потенциальных заемщиков задается вопросом, как правильно оформить кредит

-

- Заключение договора о страховании, возможно, станет разумным решением

-

- Для большинства заемщиков оптимальным вариантом станет получение кредитной карты

-

- Многие эксперты склоняются к мысли, что короткий период выплаты кредита будет целесообразен с экономической точки зрения

-

- Уточните условия досрочного погашения ссуды перед тем, как брать на себя обязательства ее выплачивать

-

- Изучение соглашения о займе перед его подписанием убережет вас от многих неприятных сюрпризов в будущем

-

- Оценить условия у разных кредиторов вы сможете и не посещая отделений банков

-

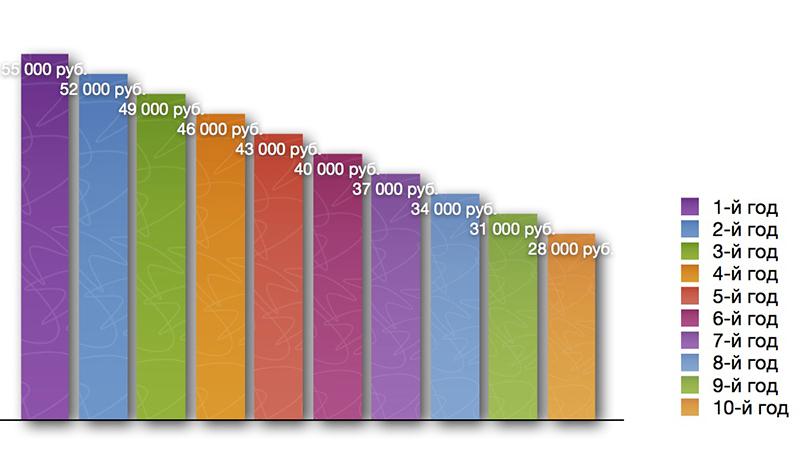

- Примерный график погашения долгосрочного займа по дифференцированной системе

-

- Экспресс-кредиты предусматривают завышенные процентные ставки и короткий срок возврата займа

-

- Серьезный и системный подход к кредитованию станет залогом успешно взятой ссуды