Анализ дебиторской задолженности

Нормальное функционирование организации определяется грамотностью управляющего компанией. В этой ситуации директору уместно периодически контролировать финансовые результаты деятельности.

Отметим, экономисты считают, что анализ состояния дебиторской задолженности становится ключевой составляющей подобной стратегии. Разберемся, что означает указанный термин и как проводится стандартное исследование.

Содержание

Обозначение определений

«Дебиторка» фирмы представляет оборотные активы предприятия, которые временно выведены за пределы этой компании. Иными словами, термин означает сумму, выданную контрагентам взаймы с целью получения выручки.

Однако бесконтрольные ссуды чреваты экономическим фиаско. Здесь организации грозит потеря ликвидности и, как следствие, неминуемое банкротство. Чтобы избежать столь негативного исхода руководители изучают динамику этой величины.

Соответственно, анализ дебиторской задолженности – это комплексные методы изучения состава и состояния рассматриваемого финансового инструмента.

В подобных обстоятельствах экономистам и используются различные методики, которые способствуют получению достоверных сведений о финансовом положении дел в компании. Пренебрежение же подобной процедурой ведет к падению доходов и кризису.

Внимание! Анализ дебиторской задолженности предприятия предполагает выявление роста величины в пределах рассматриваемого времени, изучение структуры платежей и рассмотрение сроков возникновения обязательств дебиторов.

Отметим, такие исследования проводятся в разрезе контрагентов и групп появления недоимки.

Финансисты рекомендуют уточнение параметров аудита и по датам появления безнадежно просроченных платежей.

Такая категория средств нуждается в особенном внимании исследователя. Выплаты с истекшим периодом давности взыскания требуют списания. Учитывайте, оценка проводится на основании сведений баланса и бухгалтерской документации.

Как правило, подобные мероприятия способствуют оздоровлению экономики фирмы, ведь результаты, полученные при таком аудите, становятся основанием для внедрения антикризисной стратегии.

Кроме того, анализ применяется для контроля платежной политики с партнерами предприятия и избавления от неплатежеспособных контрагентов.

Периодичность оценивания

Как правило, при нормальном положении дел и высокой платежеспособности компании управляющий проводит подобную процедуру ежегодно.

Удобный момент для такой операции – последний месяц отчетного года.

Причем для выявления просроченных или неоправданных обязательств тут уместно изначальное проведение инвентаризации.

Хотя отсутствие вероятных подозрений о наличии таких долгов – повод для пропуска указанного этапа.

Отметим, в ситуациях, когда предприятие оказывается на грани банкротства, исследование «дебиторки» и недоимки перед кредиторами целесообразно проводить минимум раз в квартал.

Здесь не обойтись без сравнительных характеристик полученных результатов с предыдущими итогами анализа. Такие действия – гарантия построения корректного плана по выходу из кризисной ситуации.

Принципы аудита

Некорректная трактовка итогов исследования становится причиной неправильных управленческих решений.

По указанной причине финансисты говорят о необходимости комплексной оценки вероятных параметров и аспектов.

Кроме того, для получения реальной картины тут требуется параллельный анализ «кредиторки». Учитывайте, падение либо увеличение недоимки дебиторов нельзя оценивать однозначно.

Этот момент определяется целостными характеристиками финансового благополучия фирмы. Так что, для получения достоверных итогов управляющий проводит колоссальную работу по уточнению нужных параметров.

Особенности проведения исследования

Чтобы полученные результаты соответствовали поставленным целям, уместно определиться с алгоритмом прохождения рассматриваемой операции.

Учитывайте, выбранный способ анализа тут отвечает решению конкретных задач.

Однако финансисты используют типовую схему, помогающую для разработки руководителем организации индивидуального плана исследования. Рассмотрим поэтапное описание каждого шага.

Действия начинаются с изучения роста объемов недоимки дебиторов и оценки фактической суммы задолженности. Кроме того, здесь полезно провести аналогичный аудит в разрезе статей таких обязательств, указанных в книге бухгалтерского учета.

Этот момент делается для беглой оценки экономического положения фирмы. Увеличение таких средств говорит о проблемах в политике взыскания, а уменьшение рассматривается в комплексе дополнительных параметров.

Снижение «дебиторки» одновременно с сокращением периода погашения говорит о положительной динамике. А увеличение второго показателя свидетельствует о падении активности компании.

Помните, первым шагом тут становится уточнение состава и структуры недоимки в разрезе статей бухгалтерии по категориям дебиторов. В таких ситуациях составляется сравнительная таблица, где рассматриваются сведения текущего периода и прошедшего года.

| Позиция | Остаток к началу года | Остаток к концу периода | Отклонение | ||

| Сумма в рублях | Удельный вес в процентах | Сумма в рублях | Удельный вес в процентах | ||

| Статья 1 | |||||

| Статья 2 | |||||

| Статья 3 | |||||

| Статья 4 | |||||

| Статья 5 | |||||

| ИТОГО | |||||

Кроме того, тут уместно составление сводной таблицы, анализирующей состав обязательств в разрезе давности появления недоимки. В подобных обстоятельствах используют следующий шаблон:

| Тип недоимки | Размер обязательств | Периодичность появления | |||||

| Начало периода | Конец периода | 0–1 месяц | 1–3 месяца | 3–6 месяцев | 6–12 месяцев | 12+ месяцев | |

| Статья 1 | |||||||

| Дебитор 1 | |||||||

| Дебитор 2 | |||||||

| Статья 2 | |||||||

| Статья 3 | |||||||

| ВСЕГО | |||||||

| Процентное отношение к итогам | |||||||

Учитывайте, тут целесообразно делать упор на «старые» задолженности и статьи, по которым числятся крупные суммы средств.

Однако чтобы получить нужную информацию, требуется умение определять ключевые параметры, влияющие на результат исследования. Если говорить о прохождении рассматриваемой операции, общая схема укладывается в несколько этапов.

Первым шагом тут становится сбор нужной документации и первичное изучение цифр. Вторая ступень – проведение подготовительных расчетов и составление таблиц.

В результате проделанных действий аудитор изучает произошедшие изменения и формирует выводы. Заключительным шагом становится планирование мер по стабилизации экономической ситуации либо корректировка изначально принятого курса.

Выявление необходимых характеристик

Чтобы результаты исследования не искажались, менеджер вычисляет точные показатели дебиторской задолженности, выведенные на основании информации, которая указана в бухгалтерской книге.

Для подобных расчетов применяются специальные формулы, соответствующие отдельно взятым параметрам. Позже, итоговые значения вычислений используются для формирования выводов проведенного анализа.

Корректная оценка текущего актива невозможна без изучения качества недоимки дебиторов. Здесь не обойтись без выявления периода инкассации заемного капитала или оборачиваемости «дебиторки».

Причем чтобы результаты оказались достоверными, эту величину уместно рассчитывать за каждый прошедший месяц. Однако определение качества дебиторских обязательств предполагает и уточнение иной величины.

В подобных обстоятельствах финансисты вычисляют долю РСД к сумме «дебиторки» организации.

Указанный норматив изучается в сравнении со средними показателями в выбранной области хозяйствования.

Кроме того, здесь целесообразна оценка динамики и соответствие этой величины установленным параметрам.

Отметим, ключевым показателем тут становится и коэффициент оборачиваемости. Этот параметр показывает, насколько сотрудничество с отдельным контрагентом оказывается плодотворным.

Доля «дебиторки» в сумме оборотного актива указывает на размеры капитала, выведенного за пределы компании. Соответственно, указанная величина становится еще одним фактором, без которого глубокий анализ и правильные выводы невозможны.

Учитывайте, важным аспектом расчетов становится определение удельного веса векселей среди полной суммы дебиторских обязательств.

Внимание! Долговые ценные бумаги считаются ликвидным обеспечением заемного актива организации, поэтому увеличение этого показателя говорит о позитивных изменениях.

Отметим, опытные экономисты говорят о необходимости учета здесь и индекса инфляции. Поскольку обесценивание денежной массы ведет к потенциальным убыткам кредитора, долгосрочные обязательства уместно переводить на неденежную систему. Однако в этом случае финансовые обязательства перед контрагентами в денежном эквиваленте становятся оптимальным выбором.

Заключительные рекомендации и нюансы

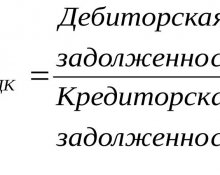

Финансовые аналитики советуют комплексно оценивать приведенные показатели. Причем в подобных обстоятельствах целесообразно отслеживание динамики и сравнение результатов со средними значениями по выбранной отрасли. Однако для подробного изучения экономического положения предприятия уместно сравнение «дебиторки» с кредиторскими обязательствами организации.

В этом случае по сходной схеме проводится исследование второй величины, которая влияет на итоговые показатели функционирования компании. Целью описанного выше анализа становится изучение финансового состояния для определения курса развития фирмы. По указанной причине тут уместно использование достоверных сведений, подкрепленных соответствующими бумагами.

Прочитать о способах контроля финансовых обязательств организации читателям удастся в этой публикации.

Как видите, грамотное управление предприятием предполагает комплексный подход к изучению задолженности дебиторов. Поскольку ведением текущего учета тут занимается бухгалтер, директору фирмы целесообразно поручить подготовительный этап и предварительные расчеты этому работнику. Однако в таких случаях требуется обязательная проверка вычислений и формирование итогов по полученным результатам.