Списание дебиторской задолженности в бюджетном учреждении

Нормативы действующих правовых положений определяют, что списание дебиторской задолженности в автономном учреждении и аналогичные действия бюджетных организаций проходят по сходному алгоритму.

Разберемся с причинами подобной операции и выясним порядок корректного отражения рассматриваемой процедуры в бухгалтерии этих структур.

Содержание

Базовые знания

Начнем с изучения вопроса, как списать задолженность дебиторскую задолженность в бюджетном учреждении.

В этой ситуации уполномоченное на такие действия лицо руководствуется установленным законодательством порядком, о котором поговорим ниже.

Отметим, «дебиторка» в таких структурах образуется после переплаты вознаграждения персоналу и подотчетным лицам, расчетов с покупателями и поставщиками, выдачи предприятием ссуды.

Однако Гражданский и Бюджетный Кодекс четко определяет причины, когда списание этих средств становится правомерной процедурой. Здесь уместно документально подтвердить статус безнадежно просроченной недоимки.

Как правило, подобной операции предшествует проведение инвентаризации по приказу директора компании.

Внимание! Перечень случаев, когда правовыми предписаниями допускаются указанные действия, перечислены в статьях 416–419 Гражданского Кодекса и 12 главе этого документа.

Соответственно, основаниями для списания «дебиторки», помимо истечения сроков давности взыскания, становится смерть или ликвидация контрагента, обстоятельства непреодолимой силы и постановление уполномоченного в таких вопросах органа.

Таким образом, решение суда о невозможности взыскания средств с должника – повод для списания «зависшей» суммы. Второй вариант такого исхода – окончание исполнительного производства в отношении неплательщика.

Чтобы разобраться с деталями этих вопросов, рассмотрим подробный алгоритм вероятных действий работников бухгалтерии бюджетных структур.

Кроме того, здесь уместно остановиться и на изучении законодательной базы, опускающей эти действия. Ведь нарушение указанных положений становится причиной появления проблем с органами контроля деятельности таких предприятий

Ключевые принципы

Рассмотрим предпосылки, которые побуждают руководителей бюджетных организаций инициировать процедуру списания долгов дебиторов.

Начнем с распространенной ситуации – истечения срока исковой давности.

Отметим, здесь уместно руководствоваться общим принципом – указанный период составляет 36 месяцев со дня нарушения контрагентом условий договора.

Однако тут требуется учитывать и вероятность продления этого времени при признании обязательств ответчиком. Если планируется списание из-за ликвидации партнера, тут целесообразно подкрепить позицию, посетив портал ФНС.

Фискальная служба отвечает на подобные запросы, предоставляя выписку из ЕГРЮЛ. Здесь же удастся уточнить и другие нюансы, связанные с функционированием партнерской структуры, которая задолжала средства.

Порядок

Перейдем к обсуждению проведения рассматриваемой процедуры. Получив законные основания на подобные действия, директор структуры подписывает приказ на проведение аудита финансов предприятия специальной комиссией.

Условия и порядок хода проверки тут регламентируется Приказами Министерства Финансов 24-н и 75-н. Кроме того, здесь учитываются положения ГК И БК, ФЗ №94 и №198, внешние и внутренние инструкции.

Члены группы проводят ревизию, результатом которой становится акт, подтверждающий обнаружение безнадежно просроченной недоимки. На основании полученной бумаги руководитель учреждения подписывает приказ о списании таких средств. Следующим шагом тут становится списание дебиторской задолженности в казенном учреждении, проводки по которому рассмотрим ниже.

Внимание! Ошибкой неопытных аудиторов в подобных обстоятельствах становится игнорирование сроков давности взыскания. Соответственно, «дебиторка» списывается с нарушениями.

Учитывайте, указанный факт нуждается в подкреплении первичной документацией. Здесь пригодятся соглашения, подписанные обеими сторонами, акты о выполнении обязательств кредитором, платежные поручения и другие финансовые доказательства накопления просроченных выплат. Кроме того, ключевыми бумагами тут становится корреспонденция с неплательщиком.

Правила ведения учетной политики

Изучим подробности рассматриваемой операции в плоскости бухгалтерского учета. Помните, грамотное отражение происходящих событий гарантирует отсутствие путаницы в дальнейшем.

По указанной причине экономистам целесообразно изучить инструкции по проведению операции и подкреплять действия, опираясь на приведенную выше законодательную базу.

Согласно приложению к Инструкции 25-н, проводки списания дебиторской задолженности в бюджетном учреждении предполагают использование счета 401 01 173.

Однако эта рекомендация касается лишь безнадежно просроченных платежей. В ситуации, когда по обязательству вышли сроки давности взыскания, финансисты говорят о целесообразности записи по позиции 401 01 273.

Учитывайте, в первом случае средства приходуют в доходы, а во втором – в расходы.

Окончание отчетного года в таких ситуациях уместно отразить проводкой по счету 401 03 000. Само собой, в этом случае бухгалтер начисляет итог по обеим указанным выше позициям.

Отметим, пример такой записи уместно рассматривать в следующей форме:

| Процедура | Проводка дебет | Запись кредит | Размер средств |

| Списание недоимки | 401 01 273 | 206 19 560 | 50 000,00 |

| Закрытие счета на конец периода | 401 03 000 | 401 01 273 | 50 000,00 |

| Учтение долга дебитора | 04 | 50 000,00 |

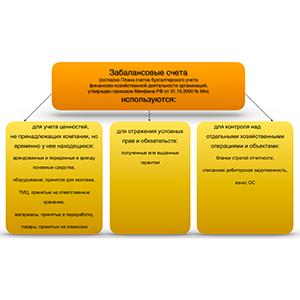

Обратите внимание! Последняя запись в приведенной таблице становится обязательным требованием. В этой ситуации экономисты ведут учет списанной суммы на забалансовом счете 04 на протяжении пяти лет со дня проведения процедуры.

Этот момент учтен законодателями для обстоятельств, когда неплательщик погашает финансовые обязательства, признанные кредитором безнадежным долгом.

Учитывайте, ситуации с возвратом таких средств единичны, но требования законодательства в этом случае логичны.

Подобные действия способствуют устранению ошибок при заполнении бухгалтерской книги, если экономическое состояние неплательщика выравнивается, и тот погашает просроченные выплаты.

Второй вариант, когда вероятно списание дебиторской задолженности с 04 забалансового счета предусматривает возобновление ранее закрытого исполнительного производства.

Нюансы записи

Разберемся с деталями проводок, которые ведутся по счету 04. Общая схема работы тут построена по сходным принципам с ведением бухгалтерии в частных компаниях.

Соответственно, поступления на забалансовую ведомость ведутся по дебетовому счету, а строка по кредиту остается пустой.

Однако при возврате долга дебитором полученную сумму требуется внести в баланс предприятия, списав размер поступления со счета 04. Отметим, такая операция отражается уже в кредите бухгалтерии.

Кроме того, в обоих случаях счета не корреспондируют. Однако правовые предписания требуют корректного и точного отражения полученной суммы в забалансовой ведомости до момента, пока дебитор не погасит задолженность, либо не истечет установленный законом срок на ведение указанной записи.

Внимание! Для списания средств отсюда созывается специальная комиссия, которая определяет дальнейший ход действий. Причем для описанной операции требуется веская причина, предусмотренная правовыми нормами страны.

Учитывайте, записи по счету в таких обстоятельствах ведутся в разрезе видов недоимки и должников.

Тут целесообразно перенести подробную информацию, которая ранее указывалась в бухгалтерской книге.

Стандартные проводки для подобных ситуаций описывает Приказ №174-н, изданный Министерством Финансов.

В случае восстановления суммы в балансе организации ответственный сотрудник предприятия делает проводку Д-0209 000 00 К-040 110 073.

Кроме того здесь требуется и списание средств из забалансовой ведомости, которые ранее отражались по счету 04. Как видите, рассматриваемая процедура нуждается в ответственности и внимательности работника финансового подразделения.

Заключение

Таким образом, поводом для избавления бюджетной организации от просроченных обязательств дебиторов становится четкий перечень законодательно установленных случаев. Нарушения в этой области чреваты административной ответственностью, поэтому экономистам таких компаний целесообразно изучить законодательную базу, чтобы исключить вероятность негативных последствий.

Вторым обязательным требованием здесь считается отражение уже списанной с баланса суммы в забалансовом счете. Правда, подобные правила действуют и для частных компаний, работающих в России.

Обратите внимание! Корректная работа экономиста предусматривает комплексные меры в работе с «дебиторкой». Соответственно, важным нюансом тут становится умение правильно оценить образовавшуюся на счетах организации сумму.

Учитывайте, закон требует от кредитора действий по взысканию накопленных дебиторских обязательств. Таким образом, даже после списания средств с бухгалтерской книги, уместно периодически проверять платежеспособность должника, чтобы не упустить шанс на возврат материального ущерба. Этот момент считается еще одной причиной для ведения забалансового счета.