Как отказаться от страховки по кредиту после его получения

Все чаще банки навязывают своим клиентам услугу страхования. При этом большинство граждан не знают, что банковская организация не вправе заставлять своих заемщиков оформлять дополнительные страховые полисы (за исключением страхования залогового имущества). Поэтому в большинстве случаев возникает необходимость отказа от страховки после получения кредита. Следует разобраться, как это сделать, и допускается ли подобное.

Содержание

Первые действия

Если гражданин обнаружил, что к его кредитному договору прикреплена страховка, в первую очередь следует избежать паники. Законодатель в данном случае полностью на стороне заемщика.

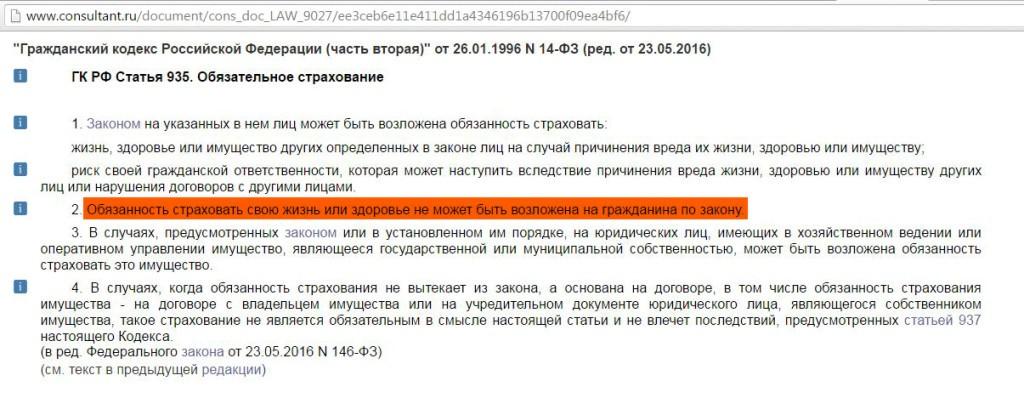

В соответствии с нормами Гражданского кодекса, компании не имеют права заставлять лицо страховать свое здоровье и жизнь. Это добровольный выбор гражданина. Также следует обратить внимание на закон «О защите прав потребителей».

В соответствии с ним, нельзя предоставлять одну услугу, при условии приобретения другой. Оформление займа с условием подключения страховки – один из таких случаев.

В случае оформления страхового полиса важно сразу же действовать грамотно. Во-первых, необходимо тщательно изучить кредитный договор на предмет наличия в нем указаний о возможности отказа от страховки. Так, к примеру:

- «Сбербанк» дает возможность оформить отказ в течение первых четырнадцати дней действия страхового полиса.

- В «ВТБ» отказаться от страховки можно спустя шесть месяцев исправных платежей в счет погашения займа. Наличие подобных условий значительно облегчает процедуру отказа от договора страхования.

Во-вторых, следует произвести расчеты стоимости кредита после отказа от страхового полиса. Обычно страховка положительно влияет на процентную ставку. В некоторых случаях это делает заем более дешевым, в других – более дорогим. Необходимо определиться, выгодно ли в конкретном случае обладать страховым полисом.

В-третьих, необходимо обратить внимание на еще один очень важный нюанс. В договоре может присутствовать условие о возможности перерасчета процентной ставки. Если подобное имеет место, после отказа от страховки процентная ставка может быть увеличена. В том случае, когда пересмотр договором не предусмотрен, расторжение страхового полиса не должно влиять на параметры займа. Однако в большинстве банков возможность пересмотра процентной ставки включена в кредитные договоры.

Если заемщик твердо решил, что хочет отказаться от страхования, можно приступать к конкретным действиям. В некоторых случаях проблему удается решить подачей заявления, в других – приходится обращаться в судебную инстанцию. Также следует быть готовым к тому, что возвратить всю страховую премию не удастся. Однако прежде чем делать это, необходимо узнать, допускается ли возврат конкретного страхового полиса.

Когда от страховки нельзя отказаться

Следует понимать, что нормы Гражданского кодекса, касающиеся добровольного страхования, распространяются только на страховку здоровья и жизни. Однако при оформлении кредита финансовое учреждение может навязать клиенту другие виды страховых услуг. От некоторых из них отказаться нельзя.

Так, запрещено оформлять отказ от:

Страхования недвижимости. В большинстве случаев при оформлении ипотеки финансовое учреждение делает обязательным ее страхование. В данном случае оформить отказ от страхового полиса невозможно, поскольку застраховано обеспечение займа. При оформлении ипотеки действующее законодательство не оставляет за гражданами права выбора.

Страхования недвижимости. В большинстве случаев при оформлении ипотеки финансовое учреждение делает обязательным ее страхование. В данном случае оформить отказ от страхового полиса невозможно, поскольку застраховано обеспечение займа. При оформлении ипотеки действующее законодательство не оставляет за гражданами права выбора.- Страхования залога. Также нельзя отказаться от страхового полиса, который касается залогового имущества. Причина та же, что и в предыдущем случае. Страхуется обеспечение, а не жизнь заемщика. Соответственно, оформление отказа исключено.

- «КАСКО» при автокредитовании. Определенной популярностью пользуются целевые займы на оформление автомобиля. В большинстве случаев приобретенное на кредитные деньги транспортное средство выступает в качестве залога. Оформить отказ в таком случае также невозможно.

Между тем, законодатель оставляет за гражданином право выбора конкретной страховой компании. Пользоваться услугами страховщика, предложенного банком, необязательно (в согласии с нормами закона).

Обязательна ли страховка при получении кредита во всех случаях, перечисленных выше? В большинстве банков оформление полиса действительно является обязательным. Отказаться от подобного клиент сможет только в том случае, если такое условие прописано в кредитном договоре (что случается очень редко).

От какой страховки можно оформить отказ

Очевидно, что отказаться от страхования залогового имущества нельзя. Однако этот запрет никак не касается полиса, страхующего жизнь заемщика или его здоровье. Этот вид страхования в любом случае является добровольным. Соответственно, навязывать его банки не имеют права. Более того, в согласии со статьей под номером 958 Гражданского кодекса, клиент учреждения может оформить отказ от полиса в любой момент времени.

В данном случае необходимо понять, что даже если клиент застрахован по этой программе, при наступлении страхового случая денег он не получит. Суть такого вида страхования заключается в том, что при потере платежеспособности, страховая будет выплачивать кредит вместо заемщика. Соответственно, в первую очередь банк страхует себя, а не заемщика.

Нужно обратить внимание на тот факт, что часто при оформлении ипотечных займов происходит страхование не только имущества, но и жизни заемщика. Если от первого полиса лицо отказаться не может, то расторгнуть договор страхования здоровья законодатель разрешает. Это же касается и страховки при автокредитовании.

Также отказ от страхования можно оформить в том случае, если имеет место полное досрочное погашения займа. Обычно срок действия кредитного договора совпадает со сроком действия полиса. Если кредитный договор закрывается, страховка становится ненужной. Соответственно, клиент учреждения может подать заявление на ее возврат.

Как оформить отказ

Если вид страхового полиса позволяет оформить отказ, можно переходить к конкретным действиям. При проведении данной процедуры необходимо обратить внимание на следующие нюансы:

Ст. 958 ГК РФ. Дает гражданам право оформлять отказ от страхования в любое время.

Ст. 958 ГК РФ. Дает гражданам право оформлять отказ от страхования в любое время.- Период охлаждения. Введен Центральным Банком в 2016 году. Позволяет на протяжении первых пяти дней действия кредитного договора оформить отказ от страхования. Проблема заключается в том, что данная возможность распространяется на индивидуальные договоры, а при кредитовании гражданин чаще всего присоединяется к коллективному документу.

- Внутренние правила банка. Некоторые финансовые учреждения сами вводят возможность отказа (к примеру, «Сбербанк», «ВТБ»).

Как отказаться от страховки после получения кредита? Действовать необходимо следующим образом:

- Собрать пакет документов. Чтобы разорвать договор страхования необходимо подготовить определенные бумаги. Гражданину понадобится кредитный договор, личный паспорт, страховой полис.

- Составление заявления. Базовый способ отказа – подача письменного заявления. Его структура рассмотрена ниже.

- Подача бумаг. Куда именно подавать бумаги, зависит от конкретной ситуации. В некоторых случаях необходимо обращаться непосредственно в страховую компанию. Но никто не запрещает подавать заявление в банк, который выдал кредитные средства.

Важно! Если гражданин воспользовался периодом охлаждения, средства должны быть переведены на его счет в течение десяти дней.

В других случаях срок возврата может растянуться до тридцати дней. Однако это максимальный срок. Некоторые финансовые учреждения могут решить проблему быстрее.

Оформление заявления

Заявление составляется в письменной форме. Оно состоит из нескольких структурных частей. Рекомендуется придерживаться следующего порядка составления:

- Сначала указываются данные получателя заявления и лица, которое его составило (шапка документа).

- Далее прописывается оглавление.

- После этого описываются обстоятельства заключения страхового договора (когда, между кем), указывается размер кредита.

- Указывается прошение о возврате части страховой премии.

- Прописывается возможность обращения в судебную инстанцию в случае отсутствия положительного решения по заявке.

- Проставляется подпись, дата и ФИО заявителя.

В качестве примера будет приведен образец заявления на отказ от страховки по причине досрочного погашения займа:

Некоторые страховщики имеют собственные бланки для подобных заявлений. Страховое подразделение «Сбербанка», к примеру, предоставляет своим клиентам следующую форму:

В любом случае, во время составления заявления рекомендуется отказаться от использования нецензурных слов или угроз. Но нужно иметь в виду, что даже правильно составленное заявление не всегда является залогом успешного решения проблемы.

Что делать при отказе со стороны банка

Если сотрудник банка отказывается принимать заявление, необходимо настаивать на составлении письменного отказа. В большинстве случаев это помогает. Если же отказ получен после рассмотрения прошения, необходимо действовать следующим образом:

- Подать претензию. Документ составляется на имя руководителя. В нем прописывается требования о разрыве страхового договора.

- В случае игнорирования претензии – инициировать судебное разбирательство. Выиграть дело поможет опытный юрист. В большинстве случаев судьи встают на сторону заемщика. Если истец выиграет дело, все судебные расходы будут возложены на банк.

Заключение

Страхование жизни при кредитовании не является обязательным. В соответствии с действующими нормами законодательства банк не имеет права заставлять клиента оформлять страховку. От нее также можно отказаться уже после получения средств. Для этого необходимо подать письменное заявление.

Если сотрудники финансового учреждения отказываются возвращать средства, придется инициировать судебное разбирательство. При этом следует иметь в виду, что отказаться от страховки залога действительно нельзя.